高配当株さがしPart9。今回も継続高配当+成長企業を探していきます。

今回は、「独立系のシステム開発受託会社」ということで、システム開発に力を入れている企業銘柄となります。

これまで、情報・通信セクターの企業は「9434 ソフトバンク」「9433 KDDI」「9432 NTT」などを調べてきました。それぞれに営業利益率が高いという共通点やそれぞれに特色の違いがありました。

今回は、

(2021.10.31時点)

独立系のシステム開発受託会社。金融、製造向けに強み。海外へ積極展開。

今回は、上記ソフトバンク、KDDI、NTTと同じ情報・通信セクターである

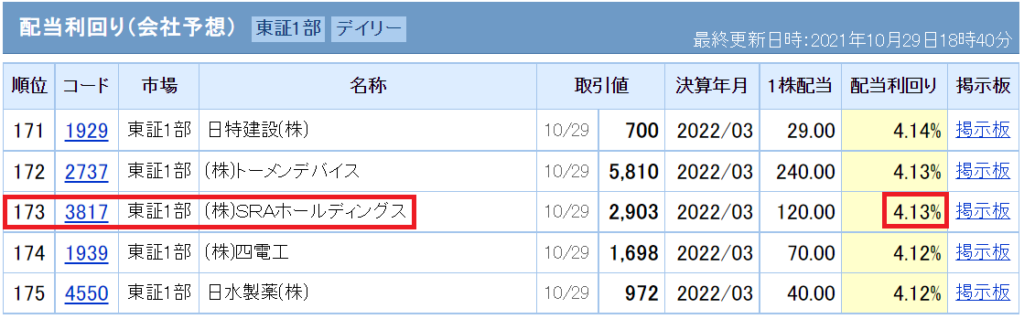

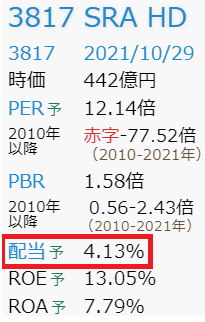

3817 (SRAホールディングス)

配当利回り:4.13% です。

株主優待はありません。

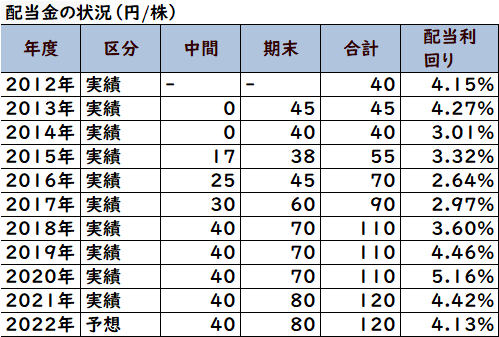

配当利回り 4.13%(2022.3配当予測)

Yahooファイナンス 配当利回り

で検索。

配当利回り:

4.13%(会社予想)

173位(東証1部)でした。

IR BANKの「配当金の推移」ページの配当利回り

配当利回り 4.13%(予測)

税引き後 約3.3%

2.あとは「情報・通信」セクターではあるが、通信会社とは異なり、今回は「独立系のシステム開発受託会社」。営業利益率はどうなんだろう・・・。

さあ、見ていこう~!

過去の業績チェック

企業分析ツール「IR BANK」を使って過去の業績をチェック!

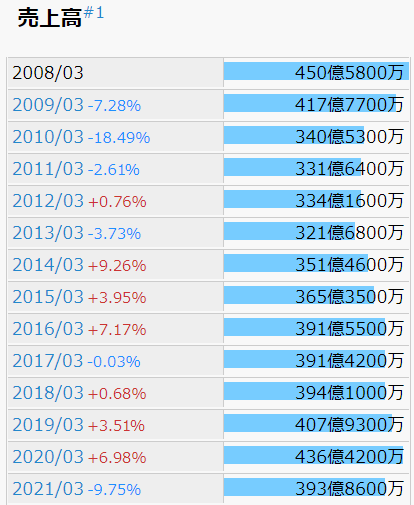

売上高

評価指標:

・ブレが小さい〇 ジグザグ×

・右肩上がり〇 理想は長年少しずつ右肩上がり◎

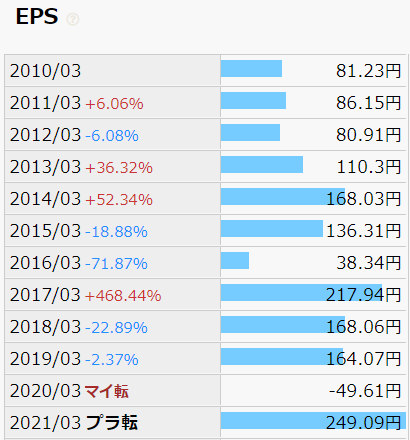

EPS(1株当たり利益)

株式投資において最も重要な指標。

ウォーレン・バフェット氏も重要視。

好評価の指標:右肩上がり

EPS(お勉強)

EPS(1株当たり利益)とは~計算式と注意点~

EPS(1株当たり利益)の計算

EPS(円) = 当期純利益 ÷ 発行済株式総数

EPS(1株当たり利益)は、会社が1年間にあげた利益を発行済株式総数で割って求めます。EPSから何が分かる?

EPS(1株当たり利益)は、株主が持つ1株について一会計期間における会社の成果を示しており、その会社の収益性を分析できる指標です。

EPSは、会社の規模にかかわらず1株あたりの当期利益の大きさを表しているため、値が大きいほど良いとされます。当期の1株当たり利益を前期以前のものと比較することで、会社の収益性や成長度をおおむね把握できます。

また、他社と1株当たり利益を比較することで、会社規模の影響を除外した収益性の分析も可能です。そのため、株式投資で銘柄の比較を行う際にも用いられます。

一般的に、株価は「EPS×PER(株価収益率)」で計算されるため、EPS(1株当たり利益)が上がれば株価も上がり、EPSが下がれば株価も下がります。EPSを見るときの注意点

https://freeway-keiri.com/blog/view/232

EPS(1株当たり利益)を上げるには、利益を上げることが基本になりますが、上記の数式から分かるように発行済株式総数が減少することでも1株当たり利益は上がります。

たとえば、自社株買いや株式併合などで発行済株式総数が減っていれば、EPSの数値が上がっていても業績が上がったと判断することはできません。

また、増資や第三者割当、ストックオプションなどによって発行済株式総数が増えればEPSは下がります。つまり、EPSは単純に会社の利益が上がれば高くなるというものではないということです。

Q.EPSがマイナスの株は危ないでしょうか。

A.テスラも直近までEPSがマイナスでした

https://oshiete.goo.ne.jp/qa/12239710.html

一方で、お家騒動が絶えないバカ塚家具は無能な代取社長を無駄無駄居座らせ続けたせいで大赤字&株価暴落です

この二つのケースの何が違うかと言うと、「業績拡大の為の必要な赤字かどうか」です

即ち、前者は売上は着実に増えているのに、コストがかかり過ぎていたり事業投資を行っている為に営業赤字となってしまっているケースが殆どですが、

一方で時価総額は着実に増えていますし、BPSも増えていくことになります

一方後者は「売上は増えず」「営業赤字も順調に拡大」という無能っぷりを晒しているだけで、

決算書を見れば売上は減り、営業赤字は拡大、BPSも悪化、有利子負債も順調に増えているという、よくこんなクズ企業を上場させ続けているなって嘲笑出来る程度です

従って、EPSがマイナスだからと言っても一概に危険だとは言い切れません

投稿:2019/10/31 15:00

SRAホールディングス <3817>が10月31日大引け後(15:00)に業績修正を発表。20年3月期第2四半期累計(4-9月)の連結最終損益を従来予想の10.7億円の黒字→11.3億円の赤字(前年同期は8.5億円の黒字)に下方修正・・・時価が簿価と比較し下落したものの一部について、投資有価証券評価損3,344百万円を特別損失に計上・・・なお、投資有価証券の評価は「四半期洗替え法」を採用しており、本件はキャッシュアウトを伴わない一過性の評価損・・・

https://minkabu.jp/news/2511828

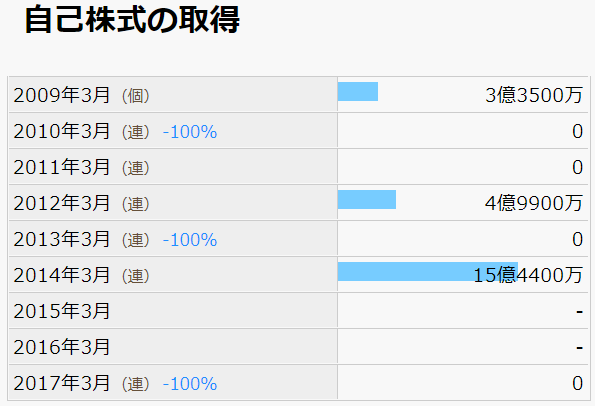

●2014年のEPS大幅プラスは自社株買いが影響している様子。

●2017年のEPS大幅プラスは、下記理由の様子。

①前期がかなり低かった。

②利益率向上による売上総利益の増加した。

「営業利益のプラス(11.9%増)」

「経常利益のプラス(9.4%増)」

「親会社株主に帰属する当期純利益の大幅プラス(前期比470.8%増)」

●2020年のEPS赤字は一過性の評価損のようです。

営業利益率

指標:5%はほしい。

いい感じ!

この業種は、通信のみではなく営業利益率が高いようです。

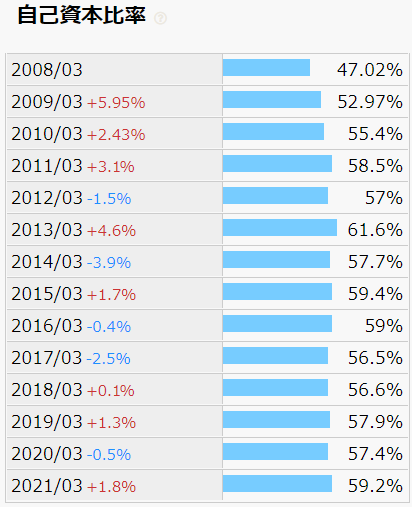

自己資本比率

倒産しないかをチェックする指標。高いほど、潰れにくい。

40%以上の中小企業が10年以内に潰れる確率は3.5%

評価指標:

・最低40%以上

・理想は60%以上。安心

・80%以上なら非常に安心

いい感じ!

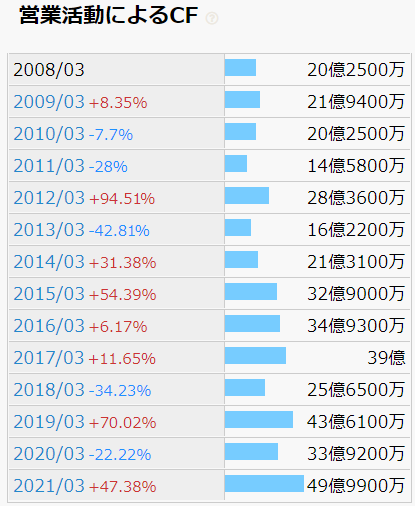

営業活動によるCF

指標:

1年でも赤字があれば、高配当株には入れられません。

長期的に増加傾向なら◎

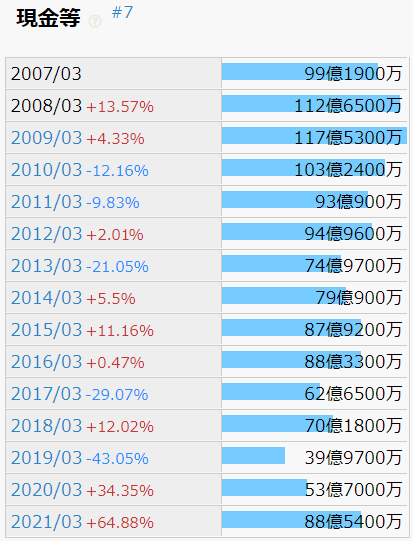

現金等

指標:増えていくのが理想です。

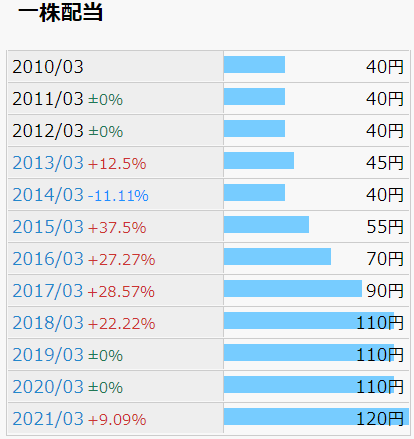

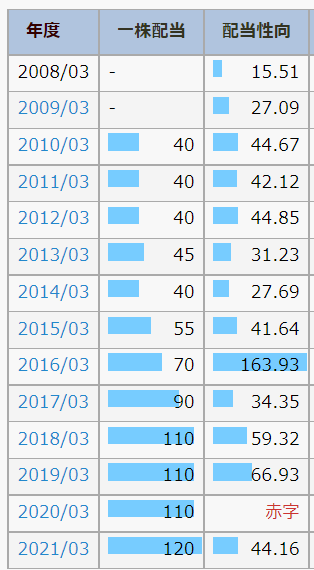

1株当たりの配当金

判断指標:

頻繁に配当金の額が減る(減配)

ゼロ円配当になる(無配)

配当金が増えている

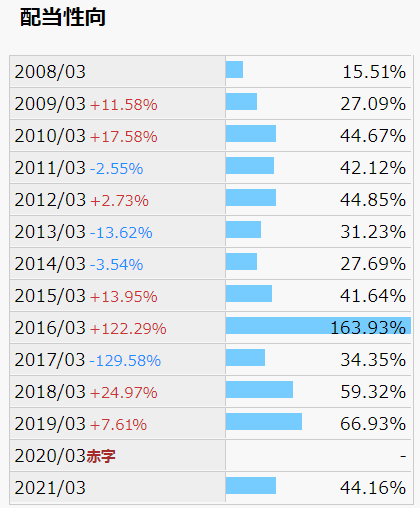

配当性向

判断指標:

30~50%なら健全

70%を超えると要注意 ※高過ぎる場合、無理して配当金を出している。

全て、30~50%に収まってる

深いところまで分からないけど、2016の100大幅超え。2020の赤字が気になる。

30-50%に収まっているのも5回と、スムーズじゃない感じですな。

総評

勝手に採点

8項目をそれぞれ5段階で採点

| 8項目 | 評価 (5段階) | コメント |

|---|---|---|

| ①売上高 | 3 | ブレがほとんどなく安定感はある。 ここ10年、そこそこ右肩上がりだが、 昨年は結構落ちてる。 |

| ②EPS | 2 | 理想の右肩上がりとは異なり。 ガタガタ |

| ③営業利益率 | 5 | ここ10年は7%超え。 直近は12%以上。 |

| ④自己資本比率 | 4 | 安心ライン。 ここ10年ずっと60%付近をキープ。 倒産の不安、少ないねぃ! |

| ⑤営業活動によるCF | 4 | 赤字はない。 10年間で前年比マイナスが3回あり、 そこそこ減っている。長期的にはほぼ増加傾向。 |

| ⑥現金等 | 2 | ここ10年で3回マイナスがある。 長期で見ても、あまり安定していない。 増加の傾向はない。 |

| ⑦1株当たりの配当金 | 5 | 無配、減配なし。 非の打ちどころなし! |

| ⑧配当性向 | 2 | 30-50%に収まっているのが5回。 50%超え多く、赤字や150%超えがありガタガタ |

総評:27/40点(平均3.4点)

長期保有、継続高配当に向いていると思う。

手放しで喜べない要素はあるが、

・配当利回りが高い

・倒産の心配は少なそう

・外れ値についても理由が立っていそう。

リストに加えたい銘柄です。

好評化要素:

・配当利回り、配当金、営業利益率、自己資本比率

不安要素:

・ハズレ値の多い項目があること。特にEPSと配当性向。

・今の自分(株式投資初心者)として、外れ値の原因を読み取る力がない。

結論(今の自分として)

繰り返しになるが、リストに加えたい銘柄です。

結論だけ見る人用のまとめ

| 長期保有、継続性について | 少し心配あるが、自己資本比率が高いので 倒産の心配が低いのが大きい。 |

| 高配当について | いい感じ。頑張って配当金出してくれている。 でも頑張ってる感が無くなれば安心できる。 EPSや配当性向の外れ値が気になる。 |

| 企業の成長について | じわじわ上がってるようにも見えるし、 横ばい感があるようにも見える。 急な上下はなく一定の安定感はある。 |

これも少量、買いました。

参考になればうれしいですが、、

長期保有できそうで、高配当が続きそうな、ずっと付き合っていきたい銘柄を探してます。